")

")

Το ράλι των μετοχών το τελευταίο 12μηνο περίπου, το οποίο οφείλεται σε μεγάλο βαθμό και στο ράλι του κλάδου της τεχνητής νοημοσύνης, έχει κάνει τα χρηματιστήρια να δείχνουν αρκετά ακριβά σε αξία. Αν και η Capital Economics πιστεύει ότι μπορούν να συνεχίσουν να κινούνται ανοδικά στο εγγύς μέλλον καθώς η χρηματιστηριακή φούσκα διογκώνεται περαιτέρω, αμφιβάλλει ότι αυτό θα διατηρηθεί και αναμένει ότι η φούσκα θα σκάσει μετά το τέλος του 2025.

Τελικά, εκτιμά ότι οι αποδόσεις από τις μετοχές την επόμενη δεκαετία θα είναι φτωχότερες από την ήταν στην προηγούμενη και πιστεύει ότι η μακροχρόνια υπεραπόδοση του χρηματιστηρίου των ΗΠΑ θα φτάσει στο τέλος της.

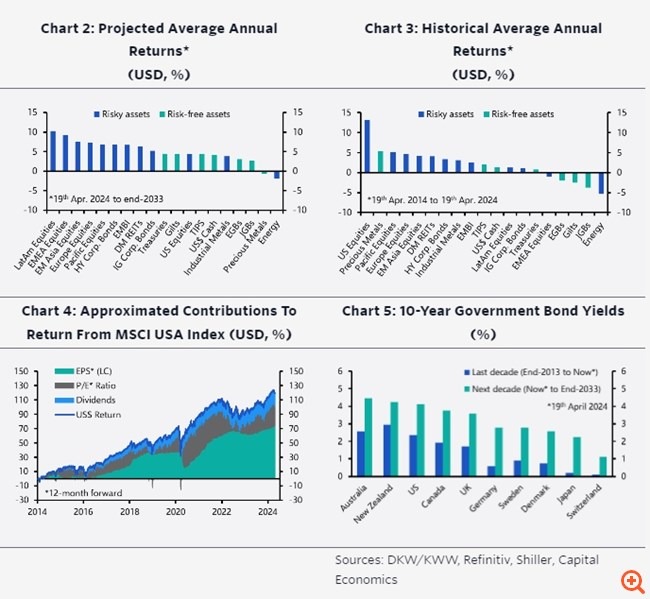

Η Capital Economics αναμένει ότι οι αποδόσεις στα κρατικά ομόλογα την επόμενη δεκαετία δεν θα είναι θεαματικές, αλλά θα είναι πολύ καλύτερες από αυτές των τελευταίων δέκα ετών. Περιμένει επίσης αρκετά καλά αποτελέσματα για πολλά risk assets, αλλά σχετικά μέτριες αποδόσεις στις μετοχές των ΗΠΑ, τουλάχιστον σε σύγκριση με τα ισχυρά κέρδη τους την τελευταία δεκαετία.

Υπάρχουν τρία σημεία που πρέπει να επισημανθούν σχετικά με τις αποδόσεις των περιουσιακών στοιχείων τα τελευταία δέκα χρόνια, εκτιμά Capital Economics.

Πρώτον, οι αποδόσεις από τα περισσότερα κρατικά ομόλογα ήταν φτωχές, καθώς οι αποδόσεις των ομολόγων γενικότερα παρέμειναν κοντά στα χαμηλά που έφτασαν στον απόηχο της Παγκόσμιας Χρηματοπιστωτικής Κρίσης μέχρι πριν από μερικά χρόνια. Δεύτερον, οι αποδόσεις από τις αμερικανικές μετοχές ήταν πολύ ισχυρές, με μέσο όρο κερδών της τάξης του 13% σε ετήσια βάση, κυρίως λόγω της αύξησης των εκτιμώμενων κερδών ανά μετοχή, δηλαδή της κερδοφορίας. Και τρίτον, οι αποδόσεις από άλλα risk assets ήταν μάλλον μικτές, με αυτές κάποιων εμπορευμάτων, όπως η ενέργεια να είναι χαμηλές.

“Πιστεύουμε ότι ορισμένα από αυτά τα μοτίβα θα αντιστραφούν τα επόμενα 10 χρόνια καθώς θα αλλάξουν ορισμένοι από τους υποκείμενους οδηγούς τους”, όπως τονίζει η Capital Economics.

Για παράδειγμα, αναμένει ότι το μέσο επίπεδο των αποδόσεων των κρατικών ομολόγων των ανεπτυγμένων χωρών θα είναι σημαντικά υψηλότερο την επόμενη δεκαετία από ό,τι την προηγούμενη, γεγονός που θα συνεπαγόταν σημαντικά περισσότερα έσοδα από τόκους από αυτά τα ομόλογα. Και αναμένει ότι το χάσμα αποτίμησης που έχει ανοίξει μεταξύ των αμερικανικών μετοχών και των διεθνών μετοχών θα μειωθεί προς τον μέσο όρο της τελευταίας δεκαετίας.

Επίσης, εκτιμά πως τα πολύτιμα μέταλλα θα καταλήξουν να γίνουν από ασφαλή assets με τις καλύτερες επιδόσεις σε αυτά με τη χειρότερη απόδοση, καθώς η σχέση μεταξύ των πραγματικών τιμών χρυσού και των θεμελιωδών παραγόντων τους, η οποία φαίνεται να έχει σπάσει πρόσφατα, θα επιβεβαιωθεί εκ νέου τα επόμενα χρόνια.

Η αλλαγή στους “οδηγούς” των αποδόσεων των περιουσιακών στοιχείων που προβλέπει ο οίκος εξαρτάται σε μεγάλο βαθμό από την άποψή του σχετικά με την άνοδο της τεχνολογίας Τεχνητής Νοημοσύνης (AI), η οποία αναμένεται να οδηγήσει σε έκρηξη παραγωγικότητας με τις μέγιστες επιπτώσεις να γίνονται αισθητές στη δεκαετία του 2030. Για αρχή, η Capital Economics πίστευε ότι η οικονομική ώθηση που τροφοδοτείται από την τεχνητή νοημοσύνη θα συμβάλει σε υψηλότερα επίπεδα “ισορροπίας” στα επιτόκια, τα οποία θα επιβαρύνουν τις αποτιμήσεις των μετοχών και, σε συνδυασμό με υψηλότερο πληθωρισμό από ό,τι στη μετά της χρηματοπιστωτικής κρίσης εποχή, θα αυξήσουν τις αποδόσεις των ομολόγων.

Επιπλέον, ο οίκος πιστεύει ότι οι επενδυτές που θέλουν να “κεφαλαιοποιήσουν” τα κέρδη από τα οικονομικά οφέλη της τεχνητής νοημοσύνης εκ των προτέρων, τροφοδοτούν μια φούσκα στο χρηματιστήριο των ΗΠΑ, ειδικά στην περίπτωση των μετοχών “μεγάλης τεχνολογίας”. Αυτό θα ωθήσει αυτή την αγορά (και άλλα risk assets) σε νέα υψηλά βραχυπρόθεσμα. Όμως η φούσκα θα σκάσει τελικά μετά το τέλος του επόμενου έτους, προκαλώντας διόρθωση στις αποτιμήσεις.

Σε τελική ανάλυση, αυτή η δυναμική εμφανίστηκε τόσο γύρω από τη φούσκα dotcom στα τέλη της δεκαετίας του 1990 και στις αρχές της δεκαετίας του 2000 όσο και στο Μεγάλο Κραχ του 1929: Οι επενδυτές απαιτούσαν μια σταδιακά μικρότερη απόδοση του κυκλικά προσαρμοσμένου δείκτη τιμής προς κέρδη (CAPE) σε σύγκριση με την πραγματική απόδοση ασφαλών περιουσιακών στοιχείων, καθώς οι φούσκες μεγάλωναν. Και στον απόηχό τους συνέβη το αντίθετο, καθώς οι αποτιμήσεις κατέρρευσαν.

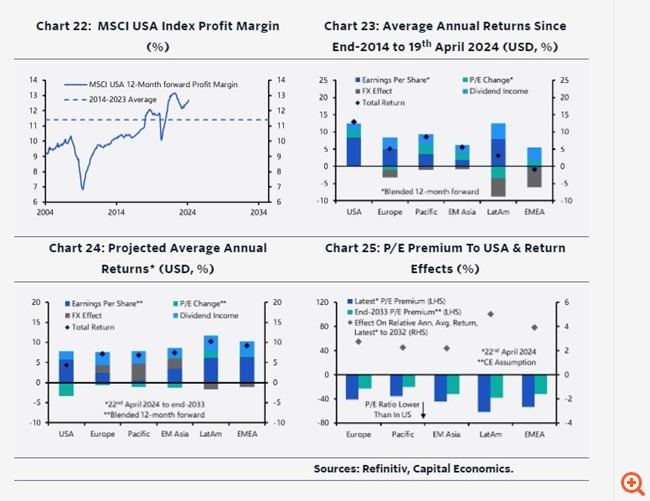

Συνεπώς, αν και η Capital Economics αναμένει ότι η αμερικανική χρηματιστηριακή αγορά θα συνεχίσει να έχει καλύτερες επιδόσεις βραχυπρόθεσμα λόγω μιας διογκούμενης φούσκας που τροφοδοτείται από την τεχνητή νοημοσύνη, πιστεύει ότι τελικά θα χάσει αρκετές θέσεις στο βάθρο των αποδόσεων διεθνώς την επόμενη δεκαετία.

Πάντως είναι πιο αισιόδοξη για τις προοπτικές των χρηματιστηριακών αγορών εκτός των ΗΠΑ και προβλέπει ότι θα αντιστρέψουν μέρος της υποαπόδοσης των τελευταίων 10 ετών. Αυτό οφείλεται εν μέρει στην εκτίμηση ότι το χάσμα στις αποτιμήσεις μεταξύ των μετοχών των ΗΠΑ και των διεθνών μετοχών έχει πολλά περιθώρια να κλείσει. Έτσι τα discounts στις αποτιμήσεις άλλων περιφερειακών μετοχικών δεικτών MSCI σε σύγκριση με τον MSCI ΗΠΑ θα επανέλθουν σταδιακά στους μέσους όρους της περιόδου 2014-2023 έως το τέλος του 2033.

Πηγή: capital.gr